")

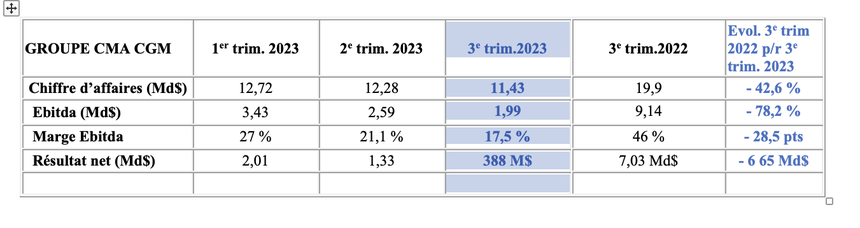

Le résultat net du groupe français de transport et logistique saisit par la hauteur de la chute, de près de 7 Md$ sur un an pour atterrir à 388 M$ à l’issue du troisième trimestre. CMA CGM n’aura pas opéré de façon radicalement mieux ni foncièrement moins bien que Maersk et Hapag-Lloyd. Les principaux indicateurs se dégradent dans les mêmes ordres de grandeur. Mais la chute est néanmoins moins marquée.

Entre avril et juin, son chiffre d’affaires s’était effrité de 37 % par rapport au deuxième trimestre 2022, à 12,3 Md$ tout de même. Entre juillet et septembre, il s’est dégradé un peu plus, de 42,6 % par rapport aux niveaux exceptionnellement élevés d’il y a un an, mais reste au-dessus de la barre symbolique des 10 milliards, à 11,4 Md$. Tous les indicateurs sont à l’avenant pour le groupe français de transport et logistique, numéro trois mondial dans le conteneur.

Le résultat opérationnel avant intérêts, impôts et amortissement (Ebitda) ressort abîmé, se liquéfiant de près de 80 %, mais reste au seuil des 2 Md$. En revanche, le résultat net saisit en troquant les dizaines de milliards pour les centaines de millions et tomber dans une case plus familière au conteneur, ce secteur très capitalistique aux coûts fixes élevés.

La marge d’Ebitda a perdu plus de plus de 28 points, et à 17,5 %, le cycle d’exploitation abandonne les hautes sphères de la rentabilité. La dette nette des ressources financières s’élevait à 0,1 Md$ au 30 septembre.

Taux de fret irrationnels

Il ne pouvait en être autrement avec des taux de fret complètement irrationnels. Le SCFI, thermomètre du secteur qui reflète le prix du transport d’un conteneur au départ de Shanghai vers une vingtaine de destinations, est passé sous la barre des 1 000 $ au 3e trimestre, à 988 $, en chute de 58 % par rapport à l’an dernier et de 14 % par rapport au deuxième trimestre. Mais encore de 25 % supérieur au 3e trimestre 2019.

CMA CGM n’aura pas opéré, dans cette période, de façon radicalement mieux ni foncièrement moins bien que Maersk et Hapag-Lloyd, les numéros deux et cinq mondiaux, qui l’ont précédé dans la publication de leurs résultats financiers. Les indicateurs sont tout autant accidentés mais le numéro trois mondial de la ligne conteneurisée a davantage contenu les pertes sur la plupart de ses indicateurs

Maersk, Hapag-Lloyd, CMA CGM, même vue sur mer

Maersk a perdu 10 Md$ de recettes quand CMA CGM les limite à 8,5 Md$. Le transporteur danois a été amputé de près de 9 Md$ sur son bénéfice opérationnel alors que celui de CMA CGM s’est replié de 7 Md$.

Idem pour la marge : elle est en recul de 32 points chez Maersk et de 28 points chez CMA CGM. L’entreprise marseillaise ne publie pas l’Ebit (bénéfice avant déduction des charges, des produits d’intérêt et des impôts), critère d’appréciation de la rentabilité.

La situation est en revanche à nuancer pour le revenu moyen par EVP. CMA CGM a facturé un prix moyen de 1 322 $ par unité conteneur entre juillet et septembre, soit moitié moins qu’il y a un an mais surtout très faible par rapport à Maersk où le conteneur transporté a rapporté 2 000 $ bien qu’il en coûtait plus de 5 000 $ il y a un an.

Volumes transportés en hausse

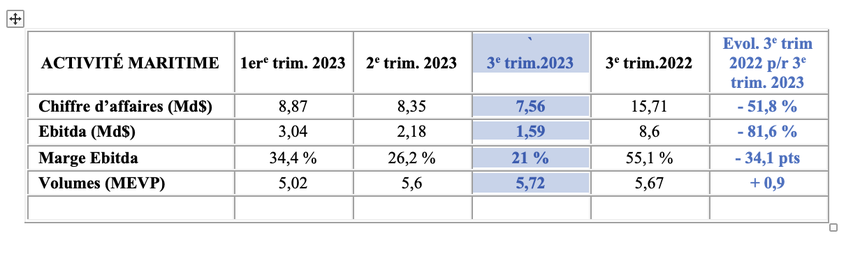

La seule activité maritime est sur la même trajectoire que celle du groupe, y contribuant toujours largement. À 7,6 Md$, le chiffre d’affaires a perdu la moitié de ses recettes par rapport à la même période en 2022, reflétant le retour des taux de fret au niveau d’avant la bulle. L’Ebitda s’affiche à 1,6 Md$ (-82 % par rapport au troisième trimestre 2022) et la marge opérationnelle y laisse 34 points.

Les volumes transportés sont toutefois en augmentation de 0,9 % par rapport à la même période en 2022, totalisant 5,7 MEVP. Ils doivent ce sursaut aux lignes Nord-Sud et intrarégionales comme en début d’année alors que les trade Est-Ouest restent sanctionnés par le phénomène du déstockage aux États Unis qui n’incitent guère à la commande et l’inflation en Europe qui a glacé l’envie de consommer.

Stratégie de diversification bienvenue ?

Au-delà des nuances dans la dégradation généralisée du secteur, l’horizon est le même pour tous : l’incertitude macroéconomique gouverne le transport maritime, tous segments confondus.

« Le ralentissement de l’économie mondiale devrait continuer à peser sur notre industrie dans la période à venir, mais les volumes transportés demeurent solides. Nous poursuivons nos efforts dans la décarbonation [17 Md$ investis pour une flotte de près de 120 navires propulsés au gaz et au méthanol d’ici à 2027, NDLR] et la digitalisation, indique Rodolphe Saadé, le PDG du groupe, dans le communiqué diffusé à l’issue du conseil d’administration au siège de la société ce 10 novembre. Notre performance reste robuste et confirme la pertinence de notre stratégie de développement dans les terminaux et la logistique ».

Si les années 2016-2019 avaient été émaillées par une poignée d’acquisitions (APL, Mercosul, Containerships et Ceva, première incursion dans la commission de transport), les seules années 2022-2023 ont vu la galaxie CMA CGM constellée de marques emblématiques, que ce soit via des prises de participation ou de contrôle.

Ainsi d’Air France-KLM, Ingram, Neoline, Gefco, Colis Privé, Brittany Ferries, La Méridionale, Bolloré Logistics, et des terminaux aux deux portes d’entrée américaines, Los Angeles avec le rachat de Fenix et New York avec la prise de GCT Bayonne et New York, renommés Port Liberty Bayonne et Port Liberty New York. Au total, plus de 20 Md$ investis pour s’affranchir du conteneur en quelque sorte.

Logistique, en stabilité

Les résultats se font néanmoins attendre. Mais ils sont en revanche beaucoup plus stables. Le chiffre d’affaires de l’activité logistique, dans un contexte de baisse des échanges, s’est élevé à 3,7 Md$, en retrait de 15 %. À 348 M$, l’Ebitda accuse un retrait modéré de 3 % par rapport au troisième trimestre 2022.

« La logistique contractuelle se maintient, tout particulièrement en Europe. La logistique de véhicules finis reste sur une tendance positive portée par des dynamiques de marché favorables grâce à une demande soutenue », signale le communiqué.

Le groupe français renseigne désormais quelques données concernant ses « autres activités », soit les terminaux portuaires et le fret aérien. Le chiffre d’affaires est en hausse de 5,3 %, à 526 M$, sans détails dans la répartition. Mais le bénéfice opérationnel (56 M$) a perdu des plumes (- 58,4 %), effet disparition des revenus liés au stationnement des conteneurs qui ont explosé durant la pandémie.

Surcapacité, déterminant à venir des taux de fret

Fret aérien et maritime ont en commun l’atonie de la demande face à une offre qui n’en finit plus de gonfler La surcapacité, qui ne risque pas de s’arranger avant 2025, maintient une forte pression sur les taux de fret. Les conditions de marché seront donc difficiles tant que perdurera la suroffre, a fortiori sans reprise de la demande, qui n’est pas au programme prévu en 2024.

Si le bilan est solide, comme le soutient CMA CGM, les perspectives restent très incertaines, y compris en 2024. Mais le groupe français ne ferme pas pour autant les écoutilles à titre préventif comme Maersk qui vient d’annoncer des suppressions d’emplois supplémentaires par rapport à ce qui était prévu.

Ou du moins, la formulation est beaucoup plus nuancée chez CMA CGM. « Les livraisons de nouvelles capacités attendues sur le marché devraient continuer à peser sur les taux de fret, ose CMA CGM, un des plus gros clients des chantiers. Dans ce contexte, nous nous attacherons à la maîtrise des coûts opérationnels », est-il signalé.

Adeline Descamps

0 commentaires